BCA, 25년 지속되는 인플레이션 기대치 상승은 일본에 문제를 야기할 것

BCA, 25년 지속되는 인플레이션 기대치 상승은 일본에 문제를 야기할 것

- 24년 선거에서 가장 중요한 역할을 한 것은 누적 인플레이션이었음. 이로인해 현직 정부들은 선거에서 참패를 맛보게 됨.

- 중앙은행들이 2% 인플레이션 목표를 삼는 주된 이유는 2%가 거의 눈에 띄지 않는 가장 높은 인플레이션 비율이기 때문. 가계든 기업이든 2% 미만의 인플레이션을 의식적으로 반영하지 않기에, 이는 인플레이션 스파이럴을 방지함

- 일본을 제외한 선진국들은 인플레이션 기대치가 상승함에 따라 목표치를 훨씬 웃돌면서, 금리인하 범위는 제한될 것.

- 일본의 경우, 인플레이션 기대치가 상승하면서 목표치에 다다를 것으로 보이면서, BOJ는 수십년동안 유지한 제로금리정책(ZIRP)에 대한 정당성이 사라질 것. 이는 일본 통화정책의 주요 원천이었고, 주식을 지탱한 힘이었기에, 통화정책 정상화는 주식에 큰 위험을 초래하게 될 것

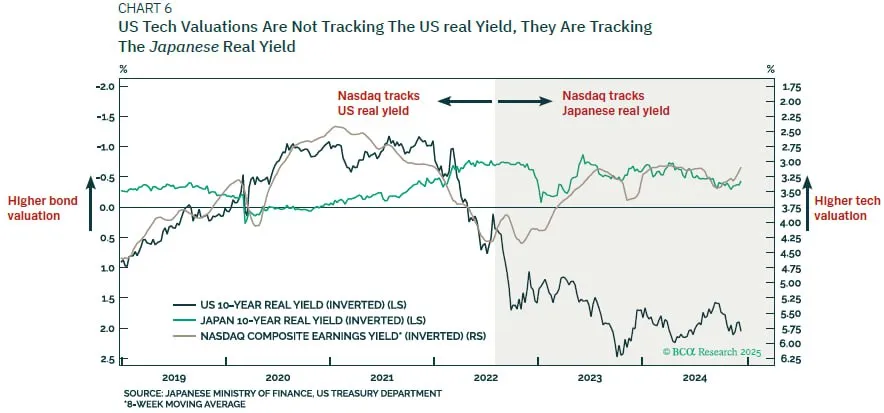

- 또한, 일본 채권시장은 23~24년 주요 금융시장 유동성 공급원의 역할을 했음. 그래서 일본 실물 채권 일드와 나스닥 및 미국 기술 기업들의 주가가 비슷한 움직임을 보였는데, 이 또한 일본 채권 일드의 상승으로 미국 테크 주식들의 하락이 예상됨.

- 다만, 타이밍의 관점으로 볼때, 2023년말과 2024년 여름과 같이, 시장이 BOJ가 너무 도비쉬하다고 생각하거나, 미국 주식시장이 너무 강세를 보일때까지 기다릴 필요가 있음. 아직 경고 신호는 나오지 않았음.

1

홍콩

2,210P / 0P (0.0%)

- [01월 22일 국내 증시 마감시황]

9시간전

- 바이트댄스: 2025년 AI 칩에 120억 달러 투자 계획

18시간전

- 넷플릭스실적

18시간전

- [뉴욕증시 상승]

19시간전

- 2025년 01월 22일 [수] 💗아침 뉴스 헤드라인💗

19시간전

댓글

해외선물 정보

공지

해선 라이브 포인트 제도

M

관리자

조회수

56526

추천 0

2024.09.27

2025년 1월 14일 신문을 통해 알게 된 것들

1

항셍왕

조회수

161

추천 0

2025.01.14

UBS, 미달러 강세 2025년에도 지속된다

1

홍콩

조회수

221

추천 0

2025.01.14

제목 : 엔비디아, AI 칩랙 데이터센터 지연설 사실 아니야

1

홍콩

조회수

237

추천 0

2025.01.14

<글로벌 일일 시황 - 2025/01/14>

1

홍콩

조회수

586

추천 0

2025.01.14

<오늘 개장전 꼭 알아야할 5가지_1/14 Bloomberg>

1

홍콩

조회수

235

추천 0

2025.01.14

[뉴욕증시 혼조]

1

홍콩

조회수

664

추천 0

2025.01.14

[01월 13일 국내 증시 마감시황]

1

홍콩

조회수

561

추천 0

2025.01.13

베이징, L3 단계 자율주행 개인 차량 도로 주행 허용 예정

1

홍콩

조회수

253

추천 0

2025.01.13

BCA, 25년 지속되는 인플레이션 기대치 상승은 일본에 문제를 야기할 것

1

홍콩

조회수

276

추천 0

2025.01.13

'아이온큐 쇼크', 이럴거면 왜 '국장'을 탈출했을까

1

홍콩

조회수

263

추천 0

2025.01.13

📮 25년 1월 13일 월요일 간추린 아침뉴스입니다.

1

항셍왕

조회수

294

추천 0

2025.01.13

★★01월 13일 주요신문 헤드라인★★

1

항셍왕

조회수

302

추천 0

2025.01.13

2025년 1월 13일 신문을 통해 알게 된 것들

1

항셍왕

조회수

324

추천 0

2025.01.13

<오늘 개장전 꼭 알아야할 5가지_1/13 Bloomberg>

1

홍콩

조회수

851

추천 0

2025.01.13

•HSBC 엔비디아 목표가 소폭 하향조정

1

홍콩

조회수

848

추천 0

2025.01.13